率捷視點丨2023年動力電池包膠粘劑表觀需求量同比上升11%,結構膠持續穩定增長

隨著新能源汽車的快速增長,動力電池用膠已經成為膠粘劑市場的一個重要增長點。本文將通過對新能源汽車產銷、動力電池技術迭代、膠粘劑在動力電池中應用的分析,探究中國動力電池膠粘劑市場,以更好的洞悉膠粘劑在動力電池中的發展前景。

多重因素驅動,新能源汽車市場持續向好

來源:率捷咨詢Orisage

得益于政府長期以來的政策支持,配套充換電設施完善、動力電池的能量密度和充電速度的提升以及消費者環保意識的增強,中國新能源汽車在過去的幾年發展迅猛。率捷咨詢認為未來三年雖然由于基數變大,增速相較之前將有所減緩,但整體市場依舊持續穩定增長。

動力電池技術迭代,結構膠需求旺盛

來源:率捷咨詢Orisage

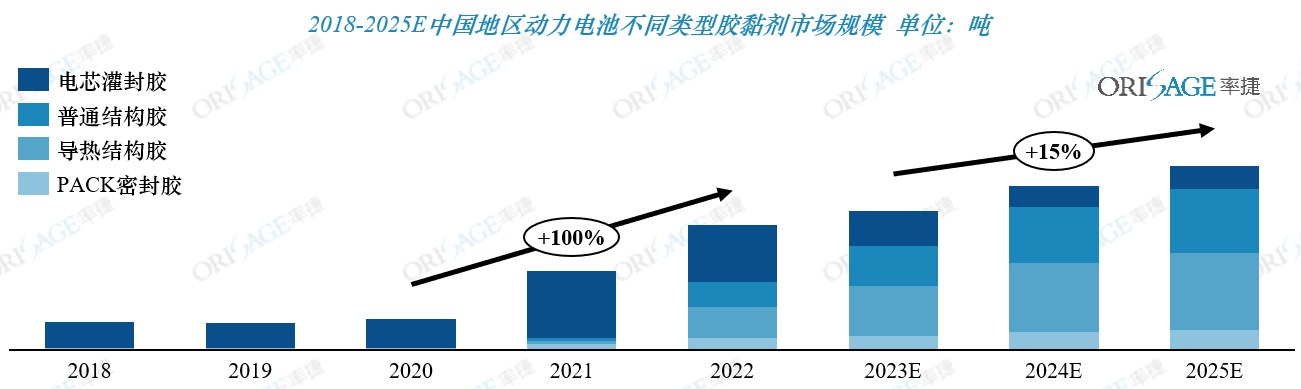

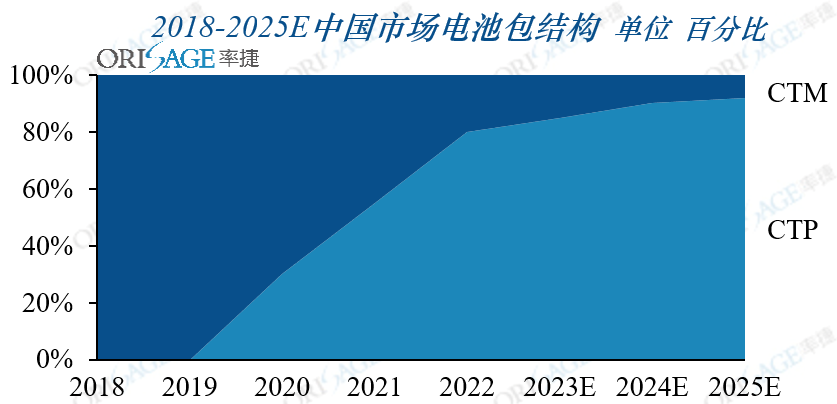

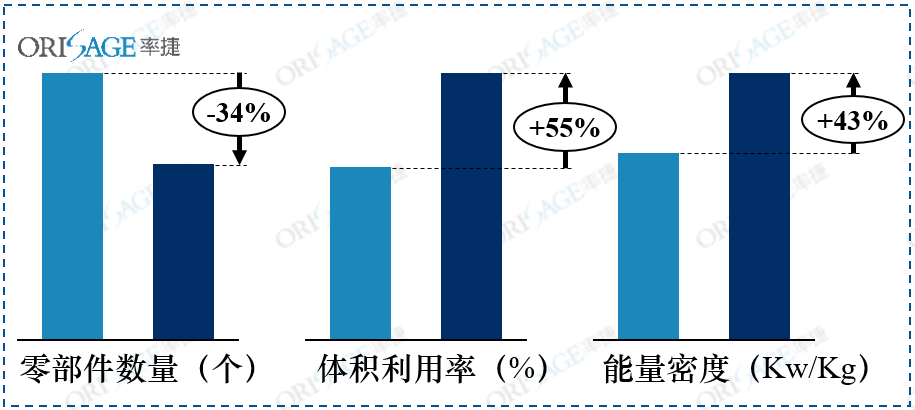

動力電池作為新能源汽車的核心部件,為了滿足消費者續航里程和廠家降本減重的需求,在電芯材料持續改善的同時,電池包的集成度也在不斷提升。由傳統的有模組(CTM)結構到現在主流的無模組(CTP)結構,在減少零部件數量、增加電池包體積利用率和能量密度方面有著極大的提升。CTP電池結構取消了模組等機械連接固定的結構,轉而使用大量的結構膠來固定電芯,傳遞熱量,這極大的改變了動力電池包中不同類型膠粘劑的用量。

膠粘劑在動力電池中的大規模應用主要是基于輕量化的設計,起到固定、導熱、密封和減震阻燃的作用,根據功能可分為電芯灌封膠、普通結構膠、導熱結構膠和PACK密封膠,主要是聚氨酯體系,為實現動力電池穩定、高效、安全的運行起到了關鍵性作用。

來源:率捷咨詢Orisage

率捷咨詢基于長期對動力電池包膠粘劑市場的追蹤,認為隨著無模組動力電池的發展以及電池包集成度的進一步提升,電芯灌封膠的用量將持續減少,結構膠(普通結構膠、導熱結構膠)的用量明顯增加。根據市場數據可以看出,2020-2022年隨著CTP電池包結構的普及,結構膠已經成為動力電池包膠粘劑市場的主要應用,并將在未來持續穩定增長。

來源:率捷咨詢Orisage

從市場競爭格局來看,受益于新能源汽車產業鏈的本土化,動力電池結構膠已經基本實現了國產替代,目前國內動力電池膠出貨量最大的是德邦與回天,占據市場約50%的份額。其中德邦與寧德時代深度綁定,供應了寧德時代超過60%的結構膠和導熱結構膠,同時借助寧德時代的龍頭效應在中航鋰電、蜂巢能源與國軒高科等企業中的出貨量大幅增加。回天作為國內膠業的龍頭企業,早早就開始布局新能源汽車及動力電池用膠領域,目前已批量供貨寧德時代和比亞迪多條電池生產線,尤其導熱結構膠在比亞迪刀片電池新項目中獲得首條產線上線機會,同時也是在億緯鋰能結構膠和導熱膠獨家供貨商,銷量穩定提升。

動力電池包結構膠作為膠粘劑市場的一個重要增長點,已經成為各大廠家的關注重點,為了科學系統的掌握動力電池未來對于膠粘劑的需求,我們將對無模組動力電池包中膠粘劑的需求進行詳細的剖析,敬請關注下一章:【無模組時代,動力電池需要什么樣的膠粘劑?】。請持續關注率捷咨詢微信公眾號。

如果你想進一步了解動力電池膠粘劑市場的詳細內容,請掃描以下二維碼填寫相關問卷,我們將在第一時間與您進一步溝通。