率捷視點丨預(yù)計2023年中國大陸地區(qū)TPU表消跌幅約為4%,競爭邊界日益交叉

一、導(dǎo)讀

本篇文章結(jié)合率捷咨詢過去一年的跟蹤和調(diào)研,總結(jié)了今年TPU產(chǎn)業(yè)鏈截止發(fā)稿前的運行的基本情況,包括原料端、主產(chǎn)品端及下游應(yīng)用端。總結(jié)來看:

(1)原料端

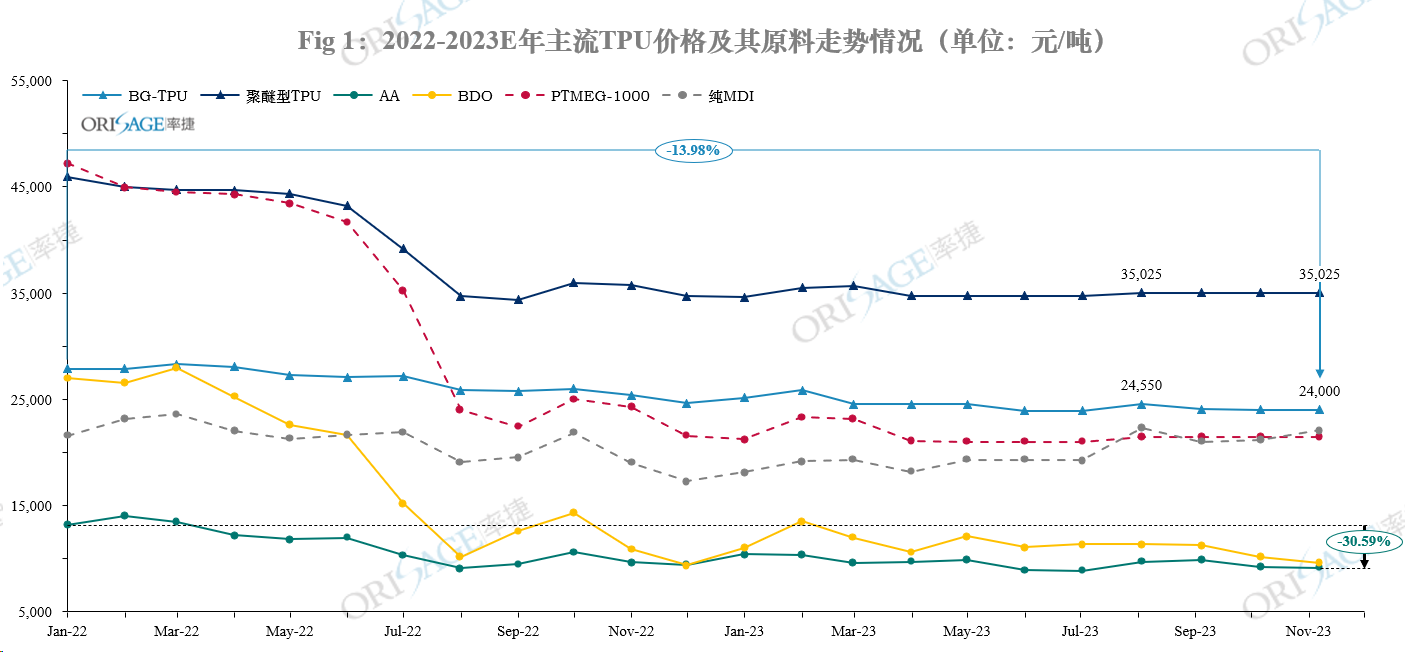

己二酸全年弱勢下滑,2023年初至11月份下滑12%;

純MDI 價格全年震蕩走勢,截止11月價格收漲20%;

BDO價格大幅下滑,截止11月份收跌28%;

PTMEG價格亦弱勢下跌,截止11月份下跌4%。

(2)主產(chǎn)品端

TPU今年價格弱勢小幅下滑。截止11月份價格收跌15%。

(3)下游應(yīng)用端

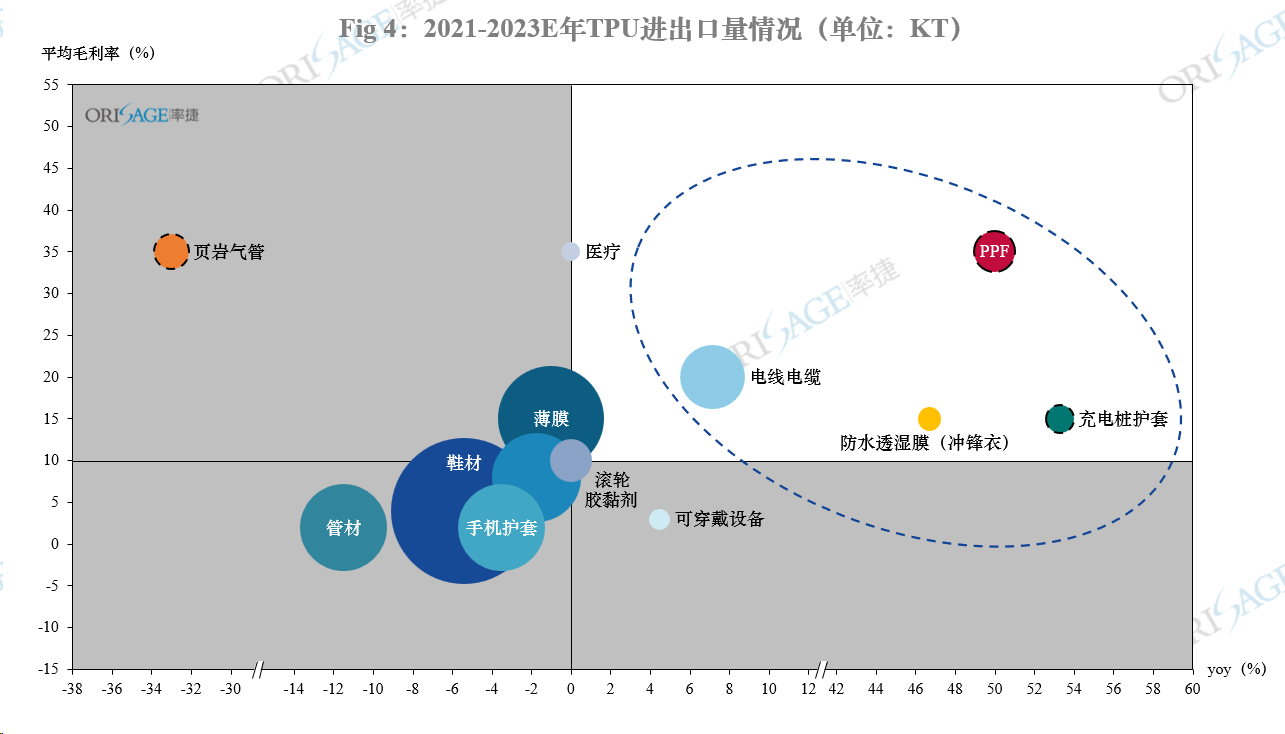

鞋材市場對TPU消耗下滑幅度為5.4%;

薄膜市場對TPU消耗下滑幅度為1%;

電線電纜市場對TPU消耗增長為7.1%;

管材市場對TPU消耗下滑幅度為11.5%。

二、后疫情時代“疤痕效應(yīng)”重創(chuàng)TPU產(chǎn)業(yè)鏈發(fā)展

國際方面,2022年最大的“黑天鵝事件”俄烏戰(zhàn)爭的影響正在逐漸減弱,取而代之的則是后疫情時代需求過冷帶來的挑戰(zhàn),以及全球主要經(jīng)濟體高位通脹和收緊的貨幣政策帶來的消費壓力,短期通脹預(yù)期帶來的影響正在逐步加深;而臨近本年度結(jié)束,另一只“黑天鵝”——巴以沖突,將世界的經(jīng)濟發(fā)展和能源安全再次推入不確定性的漩渦;

國內(nèi)方面,作為疫情后第一個年頭,經(jīng)濟發(fā)展在“長尾效應(yīng)”的阻礙下緩慢發(fā)展,“需求差”成為人們討論最多的字眼。雖國家出臺一系列政策組合拳以及刺激措施,但經(jīng)濟的有效提振仍任重道遠。加之TPU產(chǎn)業(yè)鏈內(nèi)部的激烈競爭加劇,小廠生存空間不斷被擠壓,原以為即將迎來的“春天”,但前后夾擊的殘酷現(xiàn)實卻讓整個市場仍似乎深陷刺骨的寒冬之中。

來源:率捷咨詢Orisage

原料端來看,截止目前己二酸下滑幅度約為12%。今年恒力石化、華峰紛紛擴產(chǎn)進一步加大場內(nèi)競爭壓力,加之原料純苯支撐不足、需求疲軟都成為己二酸價格下滑的利空因素。純MDI 價格全年震蕩走勢,整體呈現(xiàn)先跌后漲再下探的走勢。截止11月價格收漲20%。10-11月份主力供方對價格拉漲起到關(guān)鍵作用,但實際需求跟進并未及預(yù)期,目前價格仍存下行空間。BDO價格全年低位震蕩 季節(jié)性走勢仍存 波動周期縮短,PTMEG價格受原料BDO影響全年處于低位,但由于下游氨綸需求支撐下行空間有限,走勢趨穩(wěn)。TPU主產(chǎn)品端來看,年初至今價格弱勢小幅下滑。一方面原料的疲軟走勢對TPU起不到強有力的支撐作用;而另一方面則是需求低迷疊加競價激烈,TPU難有上漲動力。截止11月份價格收跌15%

三、TPU整體產(chǎn)能緩慢擴張,主力工廠積極出貨TPU整體產(chǎn)量不降反升

來源:率捷咨詢Orisage

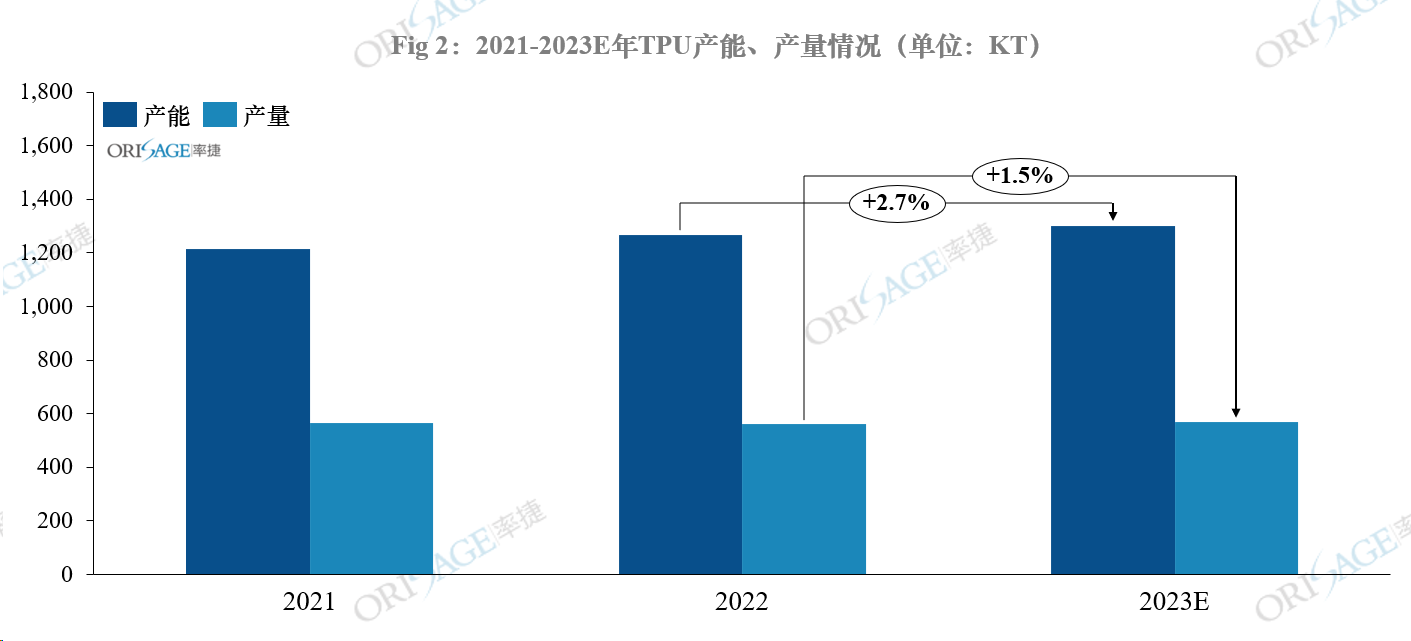

由于巴斯夫湛江一體化9月份投產(chǎn),今年TPU產(chǎn)能小幅上升2.7%。其主要以生產(chǎn)聚醚型TPU為主,主要側(cè)重領(lǐng)域為鞋底爆米花發(fā)泡和電線電纜,以進一步加強其本土化發(fā)展策略。而本土企業(yè)萬華、華峰今年保持積極出貨節(jié)奏,在特定領(lǐng)域如充電樁線纜、車衣膜行業(yè)持續(xù)發(fā)力,發(fā)展勢頭迅猛,帶動整體產(chǎn)量出現(xiàn)上行趨勢。據(jù)率捷咨詢預(yù)估,今年國內(nèi)TPU產(chǎn)量上升1.5%至56.9萬噸。

來源:率捷咨詢Orisage

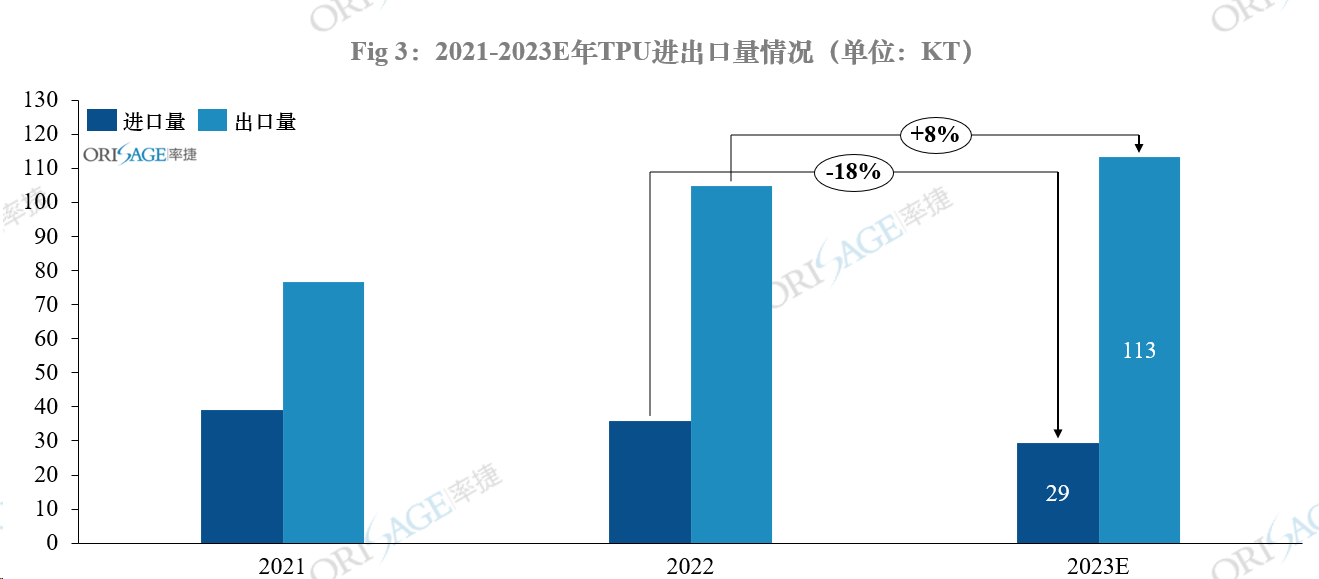

出口方面,由于全球通脹依然高位,海外TPU生產(chǎn)成本居高不下,本土企業(yè)的TPU產(chǎn)品憑借國內(nèi)產(chǎn)業(yè)鏈規(guī)模化優(yōu)勢,得以實現(xiàn)價格優(yōu)勢,因此本土持續(xù)加大出口力度,今年TPU出口量延續(xù)去年勢頭繼續(xù)增長,增速約為8%。

四、下游應(yīng)用多呈現(xiàn)疲軟發(fā)展態(tài)勢,但個別板塊仍逆勢增長

來源:率捷咨詢Orisage

下游應(yīng)用方面,2023年全球運動鞋服市場景氣度不足,加之高庫存影響同比2022年下滑20%以上,而中國運動鞋材對TPU消耗下滑幅度為5.4%;薄膜市場雖在部分領(lǐng)域需求跟進不足,但沖鋒衣為代表性的功能性面料異軍突起在2023年銷售火爆,一定程度上對聚醚型TPU起到了不小的拉動作用;得益于汽車的穩(wěn)步增長,尤其是新能源汽車的持續(xù)高景氣度擴張,電線電纜行業(yè)增長約7%;管材市場增速不及2022年,今年下滑幅度約為11%,主因為頁巖氣管行業(yè)的低景氣度,加之美國高利率水平,頁巖氣管消耗大幅下滑超30%。

五、結(jié)語及建議

最近兩年可以說TPU行業(yè)不僅面臨來自宏觀環(huán)境的打擊,還面臨著內(nèi)部激烈競爭帶來的壓力。強者恒強被演繹得淋漓盡致。主力工廠雖然面臨的競爭日趨激烈,但仍舊依靠規(guī)模化優(yōu)勢及技術(shù)特點抵御部分市場競爭,且在高端應(yīng)用領(lǐng)域持續(xù)發(fā)力。中小企業(yè)則面臨較為窘迫的困境,利潤倒掛嚴重,市場份額不斷丟失。對于有一定實力的企業(yè)來說,越來越多的開始向高值應(yīng)用領(lǐng)域布局,如車衣膜、充電樁線纜、高端手機護套及薄膜等。因此在接下來的競爭之戰(zhàn)中,企業(yè)要通過供應(yīng)鏈管理、生產(chǎn)流程SOP的優(yōu)化、提高產(chǎn)品收率等舉措來提高自己的利潤水平,并適時迎合發(fā)展趨勢布局高值、高利潤應(yīng)用領(lǐng)域。

1、2023年TPU下游表觀消費量下滑的主要原因是什么?

2、如何更好地應(yīng)對未來原料波動對成本的挑戰(zhàn)?

3、未來中國地區(qū)新增產(chǎn)能對競爭格局影響如何?

4、戶外服飾的發(fā)展態(tài)勢能否持續(xù)?

5、新型充電樁是否能夠引領(lǐng)未來行業(yè)發(fā)展?

6、頁巖氣管的增長勢頭是否不再?

7、未來企業(yè)競爭格局到底會如何變化?

如果您對今年的TPU產(chǎn)業(yè)鏈希望有更加深入與系統(tǒng)的了解,請掃描下方二維碼提交您的需求,我們會有專人與您溝通: